Lo que hemos aprendido sobre inferencia causal en IA a través de dos hipótesis

Siempre hemos escuchado que la luna llena afecta las mareas, pero ¿es realmente la causa de su crecida? La respuesta es más matizada: aunque la luna llena coincide con mareas más altas (conocidas como mareas vivas), no es la fase lunar en sí la que las causa, sino las fuerzas gravitacionales combinadas de la luna y el sol cuando están alineados con la Tierra. De hecho, este fenómeno también ocurre durante la luna nueva. Este ejemplo ilustra la importancia de distinguir entre correlación y causalidad, un desafío latente en el análisis de datos.

La IA predictiva se basa en identificar correlaciones en los datos para predecir eventos futuros. Sin embargo, las predicciones nos sugieren posibilidades sin considerar de lleno los fenómenos subyacentes. Este hecho nos llevó a varios equipos de datos de BBVA a hacer un ejercicio: poner a prueba la lógica detrás de algunos de nuestros proyectos para comprender mejor las decisiones que toman los modelos de aprendizaje automático que entrenamos.

Aquí es donde la inferencia causal entra en juego. Los modelos causales permiten extraer conclusiones de datos observacionales, validar hipótesis complejas y descubrir relaciones que los métodos correlacionales tradicionales no alcanzan a detectar.

En este artículo, exploraremos la evolución de la IA hacia una comprensión causal en BBVA a través de dos hipótesis. Veremos cómo estos experimentos nos permiten responder preguntas críticas y sentar las bases para una toma de decisiones más informada y transparente.

Nuestras hipótesis

Hipótesis #1

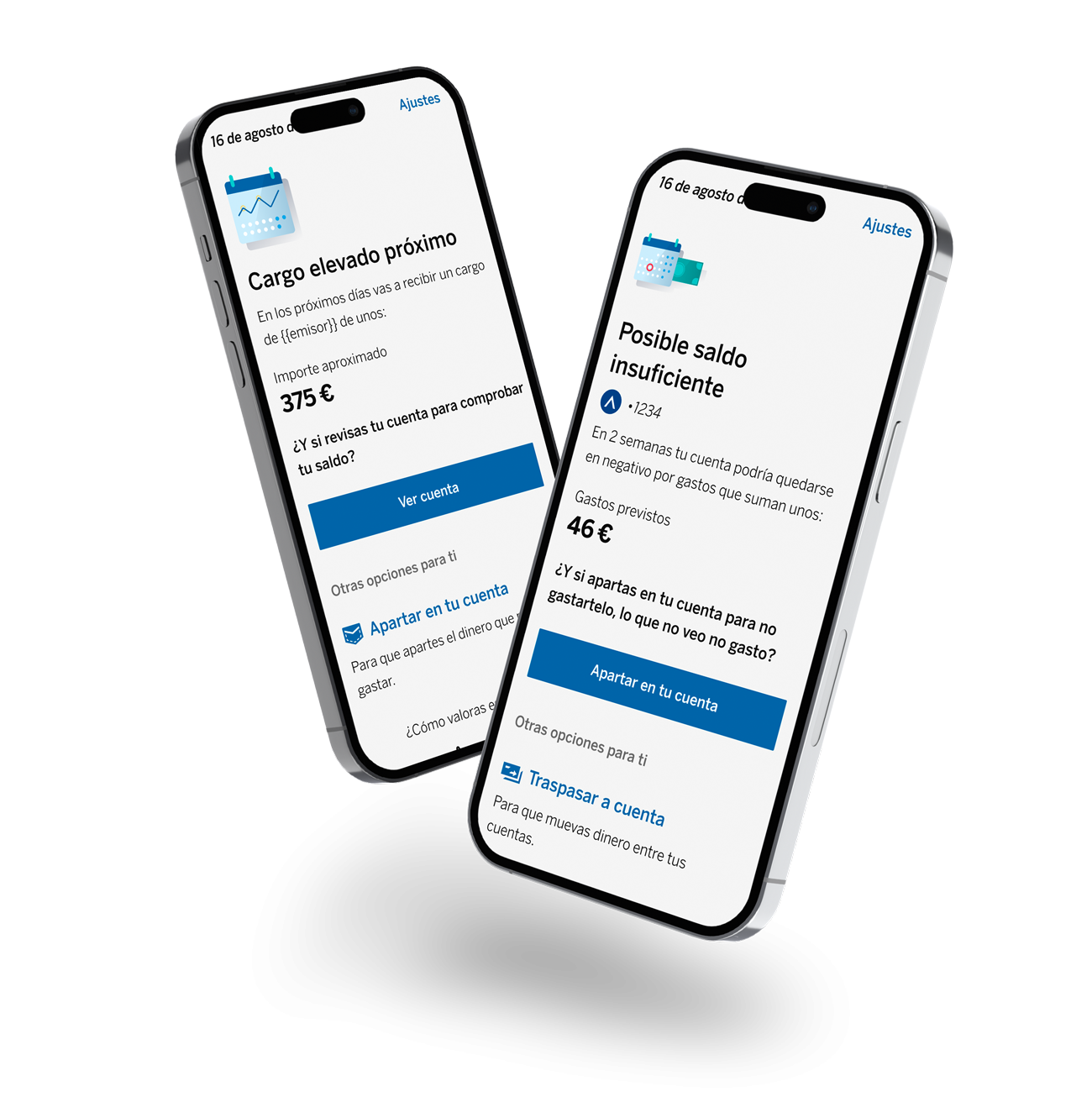

Las herramientas de salud financiera causan una mejora en el ahorro de los clientes

Uno de los principales objetivos de BBVA es ayudar a los clientes a mejorar su salud financiera, proporcionando herramientas y sugiriendo acciones que les permitan ahorrar y gestionar mejor sus finanzas. Para evaluar su impacto es fundamental entender si estas propuestas del banco están causando directamente una mejora en los hábitos financieros de los clientes, o si los cambios observados se deben a otros factores.

En el caso de la salud financiera, hemos empleado metodologías avanzadas de causalidad1 como Propensity Score Matching y Double Machine Learning. Estas técnicas permiten comparar clientes que han utilizado las herramientas de salud financiera con aquellos que no, controlando por otras variables que podrían influir en el resultado, como el nivel de ingresos, los gastos o la edad.

Propensity Score Matching (PSM) es una técnica que busca encontrar pares de individuos similares (en este caso, clientes) que difieren únicamente en una característica: si han usado o no las herramientas financieras de BBVA. Esto nos permite crear un grupo “tratado” (usuarios de la herramienta) y un grupo “control” (no usuarios) que sean comparables, eliminando el sesgo de selección que podría distorsionar los resultados.

Por otro lado, Double Machine Learning es una técnica más avanzada que permite corregir los posibles sesgos que puedan existir al asignar el tratamiento a los clientes. Double ML utiliza modelos predictivos para estimar tanto la probabilidad de recibir el tratamiento (en este caso, usar las herramientas financieras) como el resultado final (como el nivel de ahorro), con lo cual es posible aislar mejor el efecto causal real.

Gracias a estas técnicas, pudimos separar el efecto del uso de las herramientas en la salud financiera de los clientes del efecto de otras variables, como los ingresos, gastos y ahorro previo de los clientes. Los resultados fueron notables: en España, los usuarios de las herramientas de salud financiera lograron un incremento promedio de sus ahorros un 11% mayor que los no usuarios, mientras que en México, esta diferencia fue aún mayor, alcanzando el 20%.

Hipótesis #2

Las recomendaciones personalizadas causan un incremento en la interacción de los clientes con nuestros productos

BBVA ha adoptado un enfoque basado en la personalización para ofrecer productos y servicios más ajustados a las preferencias de nuestros clientes. Aunque la personalización basada en correlaciones puede parecer efectiva, no siempre garantiza que las recomendaciones hechas a los clientes sean las más adecuadas. Aquí es donde el análisis causal entra en juego, ofreciendo un enfoque más robusto y preciso para medir el impacto real de las recomendaciones.

Hemos utilizado modelos de causalidad para evaluar cómo los sistemas de recomendación afectan el comportamiento de los usuarios, con la intención de identificar qué productos son más relevantes para cada cliente, y también qué estrategias de personalización logran una mayor tasa de conversión.

Uno de los mayores desafíos en la personalización es el “ruido de atribución”. Esto significa que, a menudo, es difícil determinar si una oferta específica es la causa directa de que un cliente realice una compra o interactúe con un producto, o si se debe a factores externos no controlables. Para abordar este desafío, BBVA ha utilizado un enfoque basado en meta-learners, que son modelos de machine learning diseñados específicamente para evaluar efectos causales en entornos con múltiples variables.

Los meta-learners permiten modelar diferentes escenarios en los que se muestran varias ofertas a los clientes. En lugar de solo observar qué sucede cuando se ofrece un producto, estos modelos permiten inferir si el hecho de mostrar esa oferta en particular causa un aumento en la adquisición de productos por parte los clientes. Este enfoque nos ayuda a encontrar qué clientes son más propensos a aceptar una oferta y cuáles no lo harán nunca a pesar de que les enseñemos un anuncio.

Gracias a estos modelos causales, hemos podido analizar con mayor precisión el impacto de nuestro sistema de personalización de ofertas comerciales y optimizar su rendimiento. Uno de los hallazgos más relevantes fue descubrir que, cuando un cliente ya tiene una alta probabilidad de adquirir un producto, mostrarle una oferta no tiene un efecto tan significativo. Esto permite plantear nuevas estrategias que aumenten la efectividad de las ofertas, mejorando así la experiencia de los clientes.

Takeaways: ¿Qué beneficios aporta adoptar un enfoque causal?

La causalidad es un pilar estratégico dado su potencial para transformar cómo se toman decisiones en BBVA, permitiendo comprender las razones subyacentes detrás de cada fenómeno. Este enfoque representa un cambio cultural y técnico y nos guía hacia la implementación de estrategias más fundamentadas y alineadas con las necesidades reales de nuestros clientes.

01

La causalidad como herramienta para tomar mejores decisiones

Las aplicaciones de causalidad nos permiten tomar decisiones fundamentadas y extraer conclusiones cuando realizar exploraciones aleatorias no es viable. Esto es crucial, especialmente, en casos donde no es posible realizar experimentos A/B.

02

La causalidad como un ejercicio de transparencia

La causalidad nos ayuda a comprender los resultados que ofrecen los modelos analíticos, validar que lo que hacemos tiene sentido y garantizar que se cumplen los estándares regulatorios.

03

La causalidad para comprender los fenómenos subyacentes

Identificar causas en lugar de correlaciones nos permite entender los fenómenos subyacentes desde su origen. Esta mentalidad científica, basada en pruebas controladas y análisis a largo plazo, fortalece nuestra capacidad para tomar decisiones basadas en evidencia.

Conclusiones

En ciencia de datos y en la vida, observar patrones no basta. La perspectiva causal nos permite descubrir los verdaderos motivos que explican las interacciones de los clientes con los productos financieros que ofrecemos. Con este enfoque, evitamos atribuir los resultados de nuestros modelos a meras coincidencias.

La luna llena no causa la crecida de las mareas, pero es un indicador visual de que esto va a ocurrir. Más allá de lo que vemos, entender los mecanismos subyacentes e investigar si existen vínculos causales reales nos permite desarrollar soluciones más sólidas.

Referencias

- Maestre, R., Muelas, D. (2024). “Assessing the Causal Effect of Digital Financial Management Tools on Financial Well-Being”. SSRN. https://papers.ssrn.com/sol3/papers.cfm?abstract_id=4895633↩︎